Di dunia usaha yang dinamis, kebutuhan modal kerja bisa datang kapan saja. Ketika arus kas terganggu, pelaku usaha membutuhkan solusi pendanaan yang tidak hanya cepat tetapi juga fleksibel. Salah satu solusi yang semakin diminati adalah Kredit Rekening Koran (KRK). Artikel ini akan membahas secara mendalam tentang KRK, mulai dari definisi, cara kerja, syarat pengajuan, simulasi, hingga keunggulan Bosgadai sebagai penyedia layanan ini.

Apa Itu Kredit Rekening Koran?

Kredit Rekening Koran (KRK) adalah salah satu bentuk fasilitas kredit jangka pendek yang disediakan oleh lembaga keuangan, di mana peminjam (perorangan atau perusahaan) diberikan limit kredit pada rekening giro mereka, dan dapat menarik dana tersebut secara fleksibel sesuai kebutuhan, dalam batas maksimum plafon yang disetujui.

Disebut “rekening koran” karena fasilitas ini dikaitkan dengan rekening giro, di mana semua transaksi penarikan dan penyetoran dana tercatat seperti dalam laporan rekening koran bulanan.

Definisi Umum:

Kredit Rekening Koran adalah kredit bergulir (revolving credit) yang memungkinkan debitur menggunakan dana sebagian atau seluruhnya dari plafon kredit yang telah disetujui, dengan perhitungan bunga hanya atas dana yang digunakan dan dihitung secara harian.

Karakteristik Kredit Rekening Koran

Sebelum mengajukan atau menggunakan fasilitas Kredit Rekening Koran (KRK), penting untuk memahami fitur-fitur utama yang membedakannya dari jenis pinjaman lainnya. KRK adalah solusi pembiayaan jangka pendek yang sangat fleksibel, cocok untuk pelaku usaha maupun individu yang membutuhkan akses dana cepat dan efisien.

Berikut adalah tabel yang merangkum karakteristik utama dari Kredit Rekening Koran, agar Anda bisa memahami cara kerjanya dan menggunakannya secara optimal sesuai kebutuhan.

| No. | Karakteristik | Penjelasan |

|---|---|---|

| 1. | Berbasis Rekening Giro | Terhubung langsung ke rekening giro; transaksi dilakukan via cek, transfer, atau giro. |

| 2. | Fleksibel dan Revolving | Dana bisa digunakan dan dilunasi berkali-kali selama masa kredit aktif. |

| 3. | Penarikan Sesuai Kebutuhan | Tidak perlu mencairkan semua plafon; hanya gunakan saat diperlukan. |

| 4. | Bunga Dihitung Harian | Dikenakan hanya atas dana yang digunakan dan dihitung berdasarkan lama pemakaian. |

| 5. | Tenor Umumnya 1 Tahun | Masa berlaku fasilitas biasanya 12 bulan dan dapat diperpanjang. |

| 6. | Menggunakan Agunan | Umumnya memerlukan jaminan seperti properti, kendaraan, emas, atau surat berharga. |

| 7. | Tujuan untuk Modal Kerja | Digunakan untuk kebutuhan operasional atau arus kas jangka pendek. |

| 8. | Transaksi Transparan | Semua aktivitas tercatat otomatis dalam rekening koran dan bisa dimonitor kapan saja. |

Mengapa Kredit Rekening Koran Dibutuhkan?

Di dunia usaha dan keuangan pribadi yang penuh dinamika, kebutuhan terhadap akses dana cepat dan fleksibel menjadi semakin krusial. Banyak pelaku bisnis, profesional, maupun individu produktif menghadapi situasi di mana dana tunai dibutuhkan dalam waktu singkat, namun tidak selalu dalam jumlah besar atau sekaligus. Di sinilah Kredit Rekening Koran (KRK) hadir sebagai solusi yang efektif dan efisien.

✅ Menjaga Arus Kas (Cash Flow) Tetap Sehat

Setiap bisnis, dari skala mikro hingga korporasi besar, sangat bergantung pada kelancaran arus kas. Ketika ada penundaan pembayaran dari klien, sementara tagihan operasional terus berjalan (seperti gaji karyawan, pembelian bahan baku, sewa, dan utilitas), Kredit Rekening Koran dapat digunakan untuk menutup sementara kekosongan arus kas.

KRK memberikan jaminan likuiditas tanpa harus mencairkan pinjaman penuh sejak awal.

✅ Mengatasi Kebutuhan Dana Tak Terduga

Dalam operasional bisnis atau kehidupan profesional, sering kali muncul kebutuhan mendadak seperti:

- Perbaikan mesin produksi

- Kenaikan harga bahan baku secara tiba-tiba

- Pembayaran pajak atau beban mendesak lainnya

- Keperluan modal kerja tambahan saat permintaan tinggi

Dengan adanya fasilitas KRK, pemilik usaha tidak perlu mengganggu pos keuangan lain atau menjual aset produktif.

✅ Fleksibilitas dalam Penarikan Dana

KRK memungkinkan Anda menarik dana sesuai kebutuhan dalam batas plafon yang telah ditentukan. Artinya, Anda tidak harus mencairkan seluruh dana sekaligus sebagaimana pada kredit konvensional. Ini menjadikan KRK sangat hemat bunga karena bunga hanya dihitung dari dana yang benar-benar digunakan dan dihitung secara harian.

Misalnya, dari plafon Rp300 juta, jika Anda hanya menarik Rp100 juta selama 10 hari, maka bunga hanya dikenakan atas jumlah dan periode tersebut.

✅ Efisiensi Biaya

Dengan model bunga harian berdasarkan penggunaan dana, KRK menghindarkan Anda dari kewajiban membayar bunga penuh atas total plafon yang belum tentu digunakan. Ini sangat menguntungkan bagi bisnis yang tidak selalu memerlukan dana besar setiap waktu, tetapi butuh jaminan ketersediaan likuiditas.

✅ Sarana Jaga-jaga (Standby Facility)

Banyak pelaku usaha dan profesional menggunakan KRK sebagai fasilitas cadangan — tersedia kapan pun dibutuhkan, namun tidak harus digunakan setiap saat. Dengan cara ini, Anda memiliki akses dana cepat tanpa harus terus-menerus mengajukan pinjaman baru.

✅ Meningkatkan Daya Tawar terhadap Mitra Usaha

Dengan jaminan dana yang tersedia, pemilik usaha memiliki daya tawar lebih baik dalam negosiasi pembayaran kepada supplier. Anda bisa mengambil diskon pembelian untuk pembayaran cepat (cash discount) atau memenuhi permintaan volume besar yang mendadak tanpa harus mencari pinjaman tambahan.

✅ Lebih Baik daripada Menjual Aset atau Mencari Investasi Dadakan

Dalam kondisi mendesak, pelaku usaha sering dihadapkan pada pilihan sulit seperti menjual aset atau mencari investor dadakan dengan imbal balik yang tinggi. KRK memberikan solusi jangka pendek tanpa harus mengorbankan kepemilikan atau menurunkan nilai bisnis.

Siapa Saja yang Diuntungkan oleh Kredit Rekening Koran?

Kredit Rekening Koran (KRK) adalah fasilitas kredit yang sangat fleksibel dan ideal untuk menangani kebutuhan arus kas jangka pendek. Karena karakteristiknya yang memungkinkan penarikan dana sesuai kebutuhan dan pembayaran bunga hanya atas dana yang digunakan, KRK cocok digunakan oleh berbagai kalangan.

Berikut adalah kelompok-kelompok pengguna yang sangat diuntungkan dengan adanya fasilitas KRK:

✅ Pengusaha UKM & UMKM

Pelaku usaha kecil dan menengah sering mengalami ketimpangan arus kas, terutama saat harus membayar vendor atau membeli stok sebelum menerima pembayaran dari pelanggan. KRK memungkinkan mereka untuk:

- Menutup kebutuhan mendesak tanpa harus mengambil pinjaman besar.

- Memenuhi permintaan pasar secara cepat saat pesanan meningkat.

- Menjaga operasional tetap berjalan saat kas sedang macet.

KRK menjaga kelangsungan bisnis di tengah fluktuasi pemasukan.

✅ Perusahaan Menengah hingga Korporasi

Perusahaan berskala lebih besar memanfaatkan KRK sebagai:

- Standby facility untuk dana darurat.

- Alat kontrol keuangan harian untuk pengeluaran operasional.

- Solusi jangka pendek saat proyek besar belum cair dan tetap perlu biaya jalan.

Membantu perencanaan keuangan tanpa mengganggu alokasi dana investasi.

✅ Profesional (Dokter, Pengacara, Notaris, Arsitek, dll.)

Profesional yang bekerja mandiri sering menghadapi pola pemasukan yang tidak tetap (freelance income atau pembayaran proyek), namun tetap harus memenuhi pengeluaran rutin seperti sewa kantor, gaji staf, atau biaya operasional lainnya.

KRK memberi mereka:

- Akses dana cepat tanpa perlu mengambil pinjaman besar.

- Kelonggaran keuangan saat menunggu pembayaran dari klien.

Membantu menjaga stabilitas keuangan praktik profesional.

✅ Karyawan dengan Usaha Sampingan

Banyak karyawan yang menjalankan usaha kecil sebagai sumber penghasilan tambahan. Sering kali mereka membutuhkan:

- Dana mendadak untuk beli stok atau promosi.

- Modal kerja jangka pendek tanpa mengganggu penghasilan utama.

KRK membantu karyawan menjaga stabilitas keuangan sambil mengembangkan usaha kecilnya.

✅ Individu yang Membutuhkan Dana Jangka Pendek

Individu dengan aset, penghasilan tetap, atau kebutuhan mendesak (seperti membayar pendidikan, kesehatan, atau tanggungan keluarga) bisa menggunakan KRK dengan jaminan:

- Properti

- Kendaraan

- Emas

Tanpa harus mencairkan seluruh plafon, mereka cukup menggunakan dana sesuai kebutuhan dan membayar bunga hanya atas dana yang terpakai.

Fasilitas KRK memberi rasa aman karena fleksibel dan tidak memberatkan seperti cicilan tetap.

Cara Pengajuan Kredit Rekening Koran

Kredit Rekening Koran (KRK) menjadi pilihan cerdas bagi individu maupun pelaku usaha yang membutuhkan fleksibilitas dana dalam mengelola kebutuhan jangka pendek. Tidak seperti kredit konvensional yang dananya dicairkan sekaligus, KRK memungkinkan Anda untuk menarik dana sesuai kebutuhan dan hanya membayar bunga atas jumlah yang digunakan.

Sebagai penyedia layanan keuangan yang inovatif dan terpercaya, Bosgadai menawarkan proses pengajuan Kredit Rekening Koran yang cepat, mudah, dan transparan. Mulai dari tahap persiapan dokumen hingga aktivasi fasilitas kredit, semua dirancang untuk memberikan pengalaman terbaik bagi nasabah.

Di bawah ini adalah panduan lengkap dan sistematis mengenai tata cara pengajuan Kredit Rekening Koran di Bosgadai. Panduan ini mencakup berbagai tahapan penting yang harus Anda ketahui agar proses pengajuan berjalan lancar dan peluang persetujuan meningkat.

✅ Persiapkan Dokumen Persyaratan

Sebelum mengajukan, siapkan dokumen sesuai dengan kategori Anda:

Untuk Karyawan:

- KTP dan NPWP

- Slip gaji 3 bulan terakhir

- Surat keterangan kerja

- Rekening koran 3 bulan terakhir

Untuk Profesional (dokter, notaris, dll.):

- Izin praktik atau profesi

- KTP dan NPWP

- Laporan keuangan

- Rekening koran

Untuk Usaha Perseorangan:

- SIUP/TDP/NIB

- KTP dan NPWP pemilik

- Laporan keuangan sederhana

- Rekening usaha 3–6 bulan terakhir

Untuk Badan Hukum (PT, CV):

- Akta pendirian & perubahan terakhir

- SK Kemenkumham

- SIUP, NPWP, NIB

- Laporan keuangan terakhir

- Rekening perusahaan 6 bulan terakhir

✅ Ajukan Pengajuan Secara Online atau Offline

Pengajuan Online:

- Kunjungi website Bosgadai.com

- Klik menu “Ajukan Kredit” atau “Kredit Rekening Koran”

- Isi formulir pengajuan

- Unggah dokumen persyaratan

- Kirim dan tunggu konfirmasi dari tim analis kredit

Pengajuan Offline:

- Kunjungi kantor Bosgadai terdekat

- Konsultasikan kebutuhan kredit dengan petugas

- Serahkan berkas fisik

- Isi formulir pengajuan secara manual

✅ Proses Analisis Kredit

- Tim analis Bosgadai akan menilai:

- Kapasitas pembayaran (cash flow)

- Nilai dan legalitas agunan

- Tujuan penggunaan kredit

- Rekam jejak kredit (melalui SLIK OJK)

-

Proses ini memakan waktu antara 1–5 hari kerja tergantung kelengkapan dokumen.

✅ Penentuan Plafon dan Suku Bunga

Setelah evaluasi, Bosgadai akan menetapkan:

- Plafon kredit (limit maksimum)

- Suku bunga efektif (berdasarkan profil risiko dan agunan)

- Jangka waktu kredit (biasanya 12 bulan, dapat diperpanjang)

✅ Penandatanganan Akad Kredit

- Jika Anda menyetujui plafon dan ketentuan kredit, maka proses dilanjutkan dengan penandatanganan akad kredit.

- Akad dilakukan di kantor Bosgadai, dan Anda akan diberikan salinan resmi dokumen kredit.

✅ Aktivasi Rekening Giro dan Pencairan

- Setelah akad, fasilitas Kredit Rekening Koran akan diaktifkan.

- Dana dapat ditarik secara fleksibel melalui rekening giro Anda.

- Anda hanya dikenakan bunga harian atas dana yang digunakan.

✅ Monitoring dan Pembayaran

- Bosgadai menyediakan layanan monitoring melalui portal online dan email bulanan.

- Pembayaran bunga dilakukan setiap bulan, pokok bisa dibayar atau diperpanjang (revolving).

- Jika Anda ingin memperpanjang fasilitas setelah jatuh tempo, ajukan pembaruan minimal 1 bulan sebelumnya.

Dengan memahami seluruh proses pengajuan Kredit Rekening Koran ini, Anda bisa mempersiapkan diri lebih baik dan meningkatkan peluang persetujuan. Bosgadai hadir sebagai mitra finansial yang terpercaya, memberikan kemudahan akses kredit dengan proses yang modern dan bersahabat.

Perbedaan Kredit Rekening Koran dengan Kredit Modal Kerja Biasa

Baik Kredit Rekening Koran (KRK) maupun Kredit Modal Kerja (KMK) Reguler merupakan jenis pembiayaan jangka pendek yang biasa digunakan untuk memenuhi kebutuhan operasional atau pembelian barang modal. Namun, keduanya memiliki mekanisme, fleksibilitas, dan struktur pembayaran yang berbeda.

Mengetahui perbedaan keduanya akan membantu Anda memilih jenis pembiayaan yang paling sesuai dengan arus kas, kebutuhan usaha, dan profil risiko keuangan Anda.

Tabel Perbandingan KRK vs KMK Reguler

| Aspek | Kredit Rekening Koran (KRK) | Kredit Modal Kerja Reguler (KMK) |

|---|---|---|

| Cara Pencairan | Bertahap sesuai kebutuhan | Sekaligus |

| Perhitungan Bunga | Atas dana yang digunakan, dihitung harian | Atas seluruh jumlah pinjaman, dihitung bulanan |

| Jenis Kredit | Revolving | Non-revolving |

| Jadwal Pembayaran Pokok | Fleksibel, bisa dicicil atau sekaligus | Angsuran tetap sesuai jadwal |

| Cocok Untuk | Kebutuhan mendesak, arus kas tidak menentu | Pembiayaan terstruktur dan proyek terencana |

| Sifat Penggunaan | Fleksibel dan berulang | Sekali pakai |

| Proses Pengajuan | Memerlukan rekening giro dan pemantauan | Lebih sederhana, tidak selalu butuh giro |

Memahami perbedaan antara Kredit Rekening Koran dan Kredit Modal Kerja Reguler sangat penting untuk mengambil keputusan keuangan yang bijak. KRK cocok untuk Anda yang butuh fleksibilitas tinggi, akses cepat terhadap dana, dan ingin efisiensi bunga. Sementara itu, KMK Reguler lebih pas untuk pembiayaan yang jumlahnya pasti dan terjadwal.

Jika Anda pelaku usaha, profesional, atau pemilik UKM dengan arus kas yang dinamis, Kredit Rekening Koran dari Bosgadai bisa menjadi solusi pendanaan yang ideal. Anda bisa menikmati kemudahan akses, bunga efisien, dan kontrol penuh atas keuangan operasional Anda.

Simulasi Kredit Rekening Koran

Simulasi 1: Gunakan Sebagian dari Plafon

Bayangkan Anda mendapatkan plafon Kredit Rekening Koran sebesar Rp500 juta dari Bosgadai. Namun, Anda hanya menggunakan Rp200 juta selama 15 hari. Suku bunga tahunan yang dikenakan adalah 12%.

Perhitungan bunganya seperti ini:

Rp200.000.000 × (12% / 365 hari) × 15 hari = Rp986.301

Artinya, meskipun Anda memiliki limit sebesar Rp500 juta, Anda hanya membayar bunga sekitar Rp986 ribu karena hanya menggunakan Rp200 juta selama dua minggu. Sangat efisien, bukan?

Simulasi 2: Gunakan Bertahap

Pada simulasi kedua, plafon Anda adalah Rp300 juta. Di minggu pertama, Anda menggunakan Rp100 juta selama 10 hari. Di minggu kedua, Anda menarik tambahan Rp50 juta untuk digunakan selama 5 hari. Bunga tahunan adalah 14%.

Perhitungan bunganya:

-

Penarikan pertama: Rp100 juta × (14% / 365) × 10 hari = Rp383.561

-

Penarikan kedua: Rp50 juta × (14% / 365) × 5 hari = Rp95.890

Total bunga yang Anda bayar: Rp479.451

Ini menunjukkan betapa KRK sangat berguna jika Anda membutuhkan dana secara bertahap dan tidak sekaligus.

Simulasi 3: Gunakan Maksimal Selama 30 Hari

Sekarang bayangkan Anda menggunakan seluruh plafon sebesar Rp150 juta selama 30 hari penuh, dengan bunga tahunan 15%.

Bunganya dihitung:

Rp150.000.000 × (15% / 365) × 30 hari = Rp1.849.315

Jadi bunga bulanan Anda sekitar Rp1,85 juta. Simpel dan terukur.

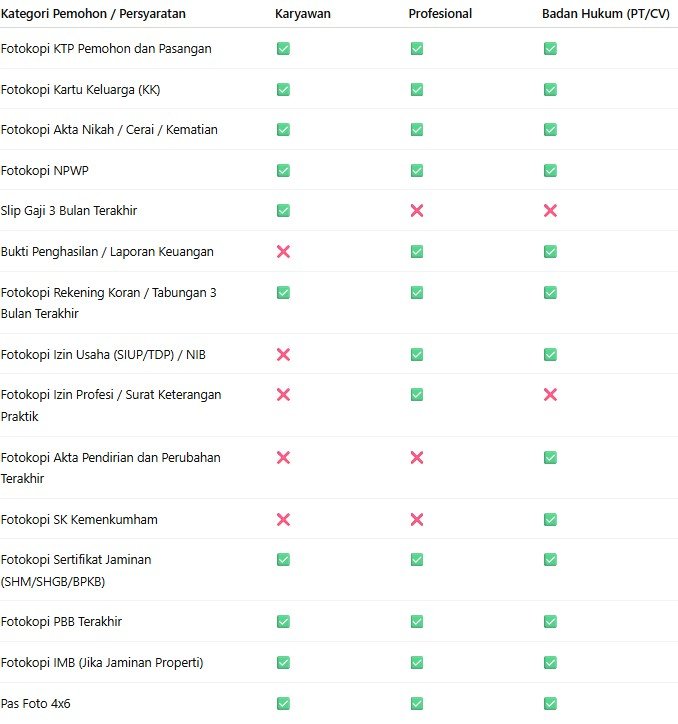

Tabel Persyaratan Pengajuan Kredit Rekening Koran di Bosgadai

Dalam mengajukan fasilitas Kredit Rekening Koran (KRK) di Bosgadai, penting untuk memahami bahwa setiap kategori pemohon memiliki persyaratan yang berbeda. Baik Anda seorang karyawan, profesional seperti dokter atau pengacara, pemilik usaha perseorangan, maupun perwakilan badan hukum (PT, CV), masing-masing memiliki ketentuan administratif dan dokumen pendukung yang spesifik.

Bosgadai sebagai penyedia layanan keuangan yang inovatif menyesuaikan persyaratan kredit agar tetap inklusif dan relevan terhadap kebutuhan dan profil risiko tiap pemohon. Oleh karena itu, pengajuan kredit menjadi lebih mudah, cepat, dan transparan.

Di bawah ini adalah tabel lengkap yang merinci persyaratan pengajuan Kredit Rekening Koran di Bosgadai berdasarkan jenis pemohon :

Keterangan:

- ✅ = Dokumen dibutuhkan

- ❌ = Tidak wajib / tidak berlaku untuk kategori tersebut

- Pastikan dokumen yang diberikan valid, terbaru, dan sesuai identitas hukum yang berlaku

Jika Anda memerlukan informasi lebih lanjut atau bantuan dalam proses pengajuan Kredit Rekening Koran di Bosgadai, jangan ragu untuk menghubungi layanan pelanggan mereka melalui situs resmi atau mengunjungi kantor cabang terdekat.

Keunggulan Bosgadai Sebagai Penyedia Kredit Rekening Koran

Di tengah meningkatnya kebutuhan pelaku usaha dan individu akan akses pendanaan yang cepat dan fleksibel, Bosgadai hadir sebagai salah satu lembaga keuangan alternatif terpercaya di Indonesia yang menawarkan fasilitas Kredit Rekening Koran (KRK). Tidak hanya memberikan plafon kredit yang kompetitif, Bosgadai juga dikenal karena proses yang efisien, syarat ringan, dan layanan yang humanis.

Berikut adalah sejumlah keunggulan Bosgadai yang membuatnya menjadi pilihan cerdas dalam mengakses fasilitas Kredit Rekening Koran:

✅ Proses Cepat dan Tidak Berbelit

Salah satu keunggulan utama Bosgadai adalah kecepatan layanan. Proses pengajuan Kredit Rekening Koran bisa dilakukan secara online maupun offline, dengan prosedur yang sederhana dan transparan. Selama dokumen lengkap dan valid, proses persetujuan bisa selesai hanya dalam hitungan hari.

Ini sangat membantu bagi pelaku usaha yang membutuhkan dana cepat untuk kebutuhan operasional mendesak.

✅ Plafon Kredit Fleksibel dan Sesuai Kebutuhan

Bosgadai menawarkan plafon kredit yang disesuaikan dengan kapasitas usaha atau kemampuan bayar nasabah, mulai dari puluhan juta hingga miliaran rupiah. Anda bisa mengajukan limit sesuai kebutuhan, tanpa harus memaksakan pinjaman yang terlalu besar.

Ini memberi keleluasaan dalam merencanakan keuangan usaha atau individu tanpa membebani pembayaran bunga.

✅ Bunga Kompetitif dan Transparan

Bunga Kredit Rekening Koran di Bosgadai dikenakan hanya atas dana yang digunakan, bukan dari seluruh plafon kredit. Selain itu, suku bunga bersaing dengan lembaga keuangan lain, dan tidak ada biaya tersembunyi.

Setiap informasi biaya disampaikan di awal perjanjian, sehingga nasabah bisa menghitung beban bunga secara realistis.

✅ Agunan Fleksibel dan Variatif

Tidak semua lembaga keuangan menerima agunan dalam bentuk non-konvensional. Namun, Bosgadai memberikan kemudahan dengan berbagai jenis agunan, seperti:

- Sertifikat properti (rumah, ruko, tanah)

- Kendaraan bermotor (mobil, motor)

- Logam mulia (emas)

- Deposito atau surat berharga

Fleksibilitas ini membuka peluang lebih besar bagi berbagai segmen masyarakat untuk mengakses kredit.

✅ Legalitas Resmi dan Terdaftar OJK

Bosgadai merupakan lembaga keuangan yang telah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Ini menjamin keamanan transaksi dan kejelasan hukum dalam setiap perjanjian kredit.

Anda tidak perlu khawatir terhadap praktik pinjaman ilegal atau risiko kehilangan agunan karena penyalahgunaan.

✅ Layanan Konsultasi dan Edukasi Finansial

Bosgadai tidak hanya menawarkan produk kredit, tetapi juga memberikan layanan konsultasi profesional untuk membantu nasabah memahami:

- Risiko dan keuntungan Kredit Rekening Koran

- Cara penggunaan plafon secara bijak

- Perencanaan keuangan jangka pendek dan menengah

Pendekatan ini mencerminkan komitmen Bosgadai untuk membangun hubungan jangka panjang, bukan sekadar transaksi.

✅ Dukungan Teknologi dan Monitoring Online

Nasabah dapat dengan mudah memantau penggunaan plafon, bunga berjalan, serta tagihan melalui sistem digital dan laporan berkala. Bosgadai memanfaatkan teknologi untuk meningkatkan transparansi dan kenyamanan pengguna.

Dengan demikian, Anda tetap bisa mengelola pinjaman dengan kendali penuh meskipun mobilitas terbatas.

✅ Cocok untuk Berbagai Segmen Nasabah

Bosgadai melayani Kredit Rekening Koran untuk berbagai kalangan, termasuk:

- Karyawan tetap yang butuh dana tambahan usaha

- Profesional seperti dokter, notaris, pengacara

- Pengusaha UKM dan UMKM

- Badan hukum seperti PT atau CV

- Perseorangan dengan usaha informal

Hal ini menjadikan Bosgadai sebagai mitra pembiayaan inklusif bagi semua kalangan.

✅ Reputasi Positif dan Testimoni Nasabah

Bosgadai dikenal memiliki reputasi baik di kalangan pelaku usaha dan profesional yang pernah menggunakan layanannya. Banyak nasabah memberikan testimoni positif, terutama dalam hal:

- Kecepatan pencairan dana

- Kemudahan proses

- Pendekatan personal dan ramah

Reputasi ini menjadi bukti nyata kualitas layanan dan kepercayaan masyarakat terhadap Bosgadai.

FAQ (Pertanyaan Umum Tentang Kredit Rekening Koran)

Apakah Kredit Rekening Koran hanya untuk pengusaha?

Tidak. Meskipun lebih umum untuk kebutuhan bisnis, individu yang membutuhkan pendanaan fleksibel juga bisa mengakses KRK, asalkan memenuhi persyaratan.

Apakah bisa mengajukan tanpa agunan?

KRK pada umumnya memerlukan agunan karena bersifat revolving. Namun, nilai agunan bisa fleksibel tergantung analisa kredit.

Bagaimana jika saya tidak menggunakan fasilitas KRK sama sekali?

Jika tidak digunakan, Anda tidak akan dikenakan bunga. Biaya yang mungkin timbul adalah biaya administrasi tahunan saja (jika ada).

Apakah ada penalti jika ingin menutup fasilitas sebelum waktunya?

Bosgadai memiliki kebijakan transparan terkait penutupan dini. Umumnya tidak ada penalti, namun sebaiknya dikonfirmasi saat penandatanganan perjanjian.

Bagaimana jika saya ingin menaikkan plafon?

Kenaikan plafon bisa diajukan setelah penggunaan beberapa bulan, dengan mempertimbangkan riwayat pembayaran dan nilai agunan tambahan (jika diperlukan).

Tips Memaksimalkan Kredit Rekening Koran

Kredit Rekening Koran (KRK) adalah salah satu fasilitas keuangan paling fleksibel untuk menunjang kebutuhan modal kerja jangka pendek. Namun, agar manfaatnya benar-benar optimal dan tidak menimbulkan risiko keuangan, penggunaannya harus dilakukan secara strategis dan terencana.

Berikut adalah sejumlah tips penting untuk membantu Anda memaksimalkan penggunaan KRK secara bijak dan efisien:

✅ Gunakan Hanya Saat Benar-Benar Dibutuhkan

Meskipun plafon kredit Anda tersedia kapan saja, bukan berarti Anda harus menggunakannya setiap saat. Gunakan hanya ketika:

- Arus kas sedang terganggu.

- Ada kebutuhan mendadak atau musiman.

- Anda bisa memastikan pelunasan dalam waktu dekat.

Tips: Buat batasan internal, misalnya hanya menarik dana saat saldo kas perusahaan di bawah jumlah tertentu.

✅ Pahami Perhitungan Bunga Harian

KRK menggunakan sistem bunga harian berdasarkan dana yang digunakan. Oleh karena itu, semakin cepat Anda melunasi, semakin sedikit bunga yang harus dibayar.

Tips: Gunakan fasilitas ini dalam durasi singkat, lunasi secepat mungkin setelah dana kas masuk agar beban bunga minimal.

✅ Catat dan Monitor Penggunaan Kredit Secara Berkala

Buat pencatatan yang disiplin terhadap setiap penarikan dan pembayaran KRK. Ini penting untuk:

- Menghindari pemakaian berlebihan.

- Memonitor bunga berjalan.

- Menghitung beban keuangan mingguan/bulanan.

Tips: Gunakan spreadsheet atau sistem pembukuan digital untuk melacak detail penggunaan kredit harian.

✅ Jaga Skor Kredit Anda

Kedisiplinan dalam pembayaran bunga dan pengelolaan fasilitas akan membentuk rekam jejak kredit yang baik. Hal ini penting untuk:

- Memudahkan perpanjangan fasilitas.

- Meningkatkan plafon kredit di masa mendatang.

- Menjadi nilai plus jika mengajukan produk keuangan lainnya.

Tips: Bayar bunga bulanan tepat waktu dan hindari tunggakan.

✅ Manfaatkan untuk Aktivitas Produktif, Bukan Konsumtif

KRK adalah kredit jangka pendek yang ideal untuk:

- Beli bahan baku dengan diskon cash.

- Bayar vendor untuk hindari penalti keterlambatan.

- Menutup sementara gap arus kas saat menunggu pembayaran.

Hindari menggunakan KRK untuk hal konsumtif seperti pembelian aset pribadi, kecuali mendesak dan punya rencana pelunasan jelas.

Tips: Evaluasi apakah dana yang ditarik akan menghasilkan arus kas masuk dalam waktu dekat.

✅ Rencanakan Penggunaan dengan Cash Flow Projection

Buatlah proyeksi arus kas bulanan, sehingga Anda bisa menentukan:

- Kapan kemungkinan defisit kas akan terjadi.

- Kapan waktu terbaik untuk menggunakan fasilitas KRK.

- Kapan dana masuk bisa digunakan untuk melunasi pinjaman.

Tips: Simulasikan skenario terbaik dan terburuk sebelum menggunakan plafon.

✅ Ajukan Kenaikan Plafon Bila Diperlukan dan Layak

Jika fasilitas KRK Anda sudah berjalan baik selama beberapa bulan dan kebutuhan usaha bertambah, Anda bisa:

- Mengajukan kenaikan plafon kredit.

- Menyesuaikan nilai jaminan atau menambah agunan.

Tips: Gunakan data riwayat penggunaan dan pembayaran sebagai bahan pengajuan ke lembaga penyedia kredit seperti Bosgadai.

✅ Jangan Gunakan KRK untuk Menutup Kredit Lain

Menggunakan fasilitas KRK untuk membayar cicilan kredit lain yang lebih besar atau panjang justru bisa memperburuk kondisi keuangan.

Tips: Gunakan KRK sebagai jembatan arus kas sementara, bukan solusi jangka panjang untuk masalah utang yang lebih kompleks.

Hubungi Bosgadai untuk Kredit Rekening Koran Sekarang

Kredit Rekening Koran adalah solusi ideal bagi pelaku usaha dan individu yang membutuhkan dana cepat, fleksibel, dan efisien. Dengan hanya membayar bunga atas dana yang digunakan, KRK memberi keleluasaan dalam pengelolaan keuangan bisnis.

Bosgadai, sebagai salah satu penyedia layanan keuangan yang terpercaya di Indonesia, menawarkan KRK dengan syarat ringan, proses cepat, dan dukungan konsultasi yang profesional. Dengan legalitas yang jelas dan komitmen terhadap layanan yang berkualitas, Bosgadai hadir sebagai mitra finansial terpercaya Anda.

Jika Anda sedang mencari solusi pendanaan yang fleksibel, cepat, dan aman untuk mendukung kebutuhan usaha atau pribadi, Kredit Rekening Koran dari Bosgadai adalah jawabannya. Dengan proses yang efisien, bunga yang kompetitif, dan kemudahan akses dana sesuai kebutuhan, fasilitas ini siap menjadi mitra strategis dalam menjaga kelancaran arus kas Anda.

Untuk informasi lebih lanjut, konsultasi gratis, atau pengajuan langsung, Anda dapat menghubungi:

Efraim R

Marketing Agent Bosgadai

0877 8482 2278

Jangan ragu untuk bertanya atau berkonsultasi – kami siap membantu Anda menemukan solusi kredit yang paling tepat dan menguntungkan.

Bosgadai. Aman, Cepat, Terpercaya.